Benissan Barrigah – édité par PACT

L’année 2025 a été marquée par des ruptures significatives dans les équilibres financiers africains. Le retrait abrupt de certains financings bilatéraux, notamment ceux de l’USAID, a révélé la dépendance persistante de nombreux systèmes sociaux aux aides concessionnelles. Les contractions observées dans la santé et l’éducation ont rappelé que la transition vers des modes de financement domestiques plus autonomes demeure inachevée.

La remontée des cours de l’or et la montée en importance des minéraux critiques ont conféré aux secteurs extractifs africains une portée macroéconomique et géopolitique accrue, au cœur des chaînes de valeur de la transition énergétique et des stratégies mondiales de sécurité d’approvisionnement. Au Mali et en Guinée, la mise en production de projets de lithium et l’avancement du projet Simandou illustrent cette dynamique. Dans plusieurs pays, ces perspectives de recettes ont relancé les réflexions sur les fonds souverains comme instruments de stabilisation et d’investissement. L’enjeu porte désormais sur leur articulation avec les cadres budgétaires et avec des projets productifs capables de transformer des rentes extractives en actifs durables.

L’accès aux marchés internationaux de capitaux s’est partiellement rouvert en 2025, mais de manière sélective et à des coûts élevés. Après une forte contraction des émissions internationales de titres souverains en 2023, quelques États dont la Côte d’Ivoire, l’Angola et le Nigeria ont profité d’une fenêtre de marché. La plupart des émissions ont toutefois servi prioritairement au refinancement de dettes existantes plutôt qu’au financement de nouvelles capacités productives. Dans ce contexte, la Banque africaine de développement, sous la présidence du Dr Sidi Ould Tah, a envoyé un signal institutionnel fort, combinant réorientation stratégique et reconstitution record du Fonds africain de développement à environ 11 milliards USD, avec un recentrage affirmé sur la structuration des marchés de capitaux africains.

La mobilisation des capitaux domestiques progresse, mais demeure incomplète. Les marchés régionaux de dette restent dominés par le financement des États et par les bilans bancaires, tandis que les fonds de pension demeurent peu exposés aux PME et aux infrastructures non souveraines, en raison d’un déficit d’instruments adaptés et de cadres prudentiels restrictifs.

En parallèle, la fintech ouest-africaine est entrée dans une phase de normalisation réglementaire sous l’impulsion de la BCEAO. Des acteurs comme Wave et Moniepoint montrent que la fintech ne se substitue ni aux banques ni aux marchés de capitaux, mais constitue l’un des principaux points d’entrée du secteur informel dans le système financier, en rendant traçables les flux et en produisant des historiques transactionnels susceptibles de faciliter, à terme, l’accès au crédit.

Ces dynamiques convergent vers une question centrale : le lien entre architecture financière et développement humain. Les tensions sociales et sécuritaires observées dans plusieurs pays soulignent qu’une insuffisance d’investissements durables dans l’éducation, la santé et l’énergie pèse sur la croissance, la stabilité budgétaire et la sécurité. Le capital n’a de pertinence économique que s’il se traduit par l’accumulation de capital humain, l’absorption d’une démographie rapide et la création d’emplois productifs.

Le test des années à venir portera autant sur la capacité à mobiliser des ressources que sur la manière dont elles seront transformées en gains de productivité et de développement humain. La crédibilité des trajectoires africaines se jouera dans cette articulation concrète entre marchés de capitaux, politiques publiques et inclusion économique.

I. USAID et la reconfiguration de l’écosystème de l’aide

En 2025, le recentrage de plusieurs instruments de l’USAID sous l’administration Trump a reconfiguré le financement extérieur dans de nombreux pays africains. Le Rescissions Act of 2025 a annulé environ 7,9 milliards de dollars d’assistance internationale et entraîné la suspension ou la terminaison d’un nombre important de programmes, provoquant des ruptures de financement dans la santé, l’éducation et l’humanitaire, avec arrêt d’activités et contraction de capacités locales.

Dans la santé, la dépendance aux financements américains a constitué le principal canal de transmission. Environ 65 % des accords de mise en œuvre liés à PEPFAR ont été terminés en 2025, soit près d’un quart du financement prévu, représentant 25–50 % des ressources programmées dans plusieurs pays et plus de 75 % en Afrique du Sud. Les coupes se sont propagées aux chaînes d’approvisionnement en médicaments, aux contrats de prestataires et aux activités de prévention. Le President’s Malaria Initiative a enregistré une contraction d’environ 47 %, comprimant les capacités nationales de prévention et de traitement.

La baisse des contributions américaines aux Nations unies a fait chuter les financings humanitaires d’environ 14,1 milliards USD en 2024 à près de 3,4 milliards USD en 2025, réorientant les priorités entre crises et conduisant à des redimensionnements de programmes en Afrique. Les ONG locales et internationales, souvent insérées dans des chaînes de financement adossées à des ressources américaines, ont également subi des effets de trésorerie et de continuité opérationnelle.

Ces ajustements ont mis en évidence l’intégration de l’aide concessionnelle américaine dans les équilibres budgétaires et sectoriels. Dans de nombreux pays à faible revenu ou à revenu intermédiaire inférieur, une part significative des dépenses sociales hors masse salariale dépend de subventions externes ; la contraction rapide de ces flux a entraîné des arbitrages de court terme, notamment reports d’investissements récurrents, recentrage sur les urgences et arrêt d’interventions jugées non prioritaires. L’exposition a varié selon les pays en fonction du poids respectif de l’aide américaine dans les secteurs sociaux.

Les effets observés ont ainsi dépassé le périmètre de l’USAID en recentrant trois questions clés : la part réelle des recettes domestiques finançant les services sociaux, le degré de dépendance à un bailleur dominant et la faisabilité d’une diversification rapide des sources de financement. En arrière-plan se dessine désormais un enjeu central : la capacité des États à financer sur ressources domestiques des politiques sociales essentielles, indépendamment des cycles de l’aide.

II. Ressources naturelles : secteurs productifs et leviers macroéconomiques

En 2025, la place des ressources naturelles dans les arbitrages macroéconomiques s’est accrue, sous l’effet combiné de prix élevés de l’or et de tensions persistantes sur les minéraux critiques. Cette conjoncture a renforcé leur fonction de génération de devises et leur utilisation comme instruments d’ajustement budgétaire et extérieur.

Au Mali, la mise en production de projets de lithium à vocation exportatrice, et en Guinée, l’avancement du projet de Simandou, structuré autour d’investissements miniers et d’infrastructures lourdes, ont matérialisé l’intégration croissante des ressources naturelles dans les choix macroéconomiques des États. Ces projets sont désormais intégrés aux choix budgétaires, aux stratégies d’endettement et à la planification des infrastructures, et non plus traités comme de simples secteurs d’exportation. En Côte d’Ivoire, l’Ambition 2035, adossée aux perspectives pétrolières, s’inscrit dans la même logique en utilisant les hydrocarbures comme levier de financement des infrastructures et de transformation économique, tout en exposant le pays aux risques de volatilité des marchés.

L’enjeu central n’a pas été l’augmentation des volumes extraits mais la transmission macroéconomique des revenus : conception des régimes fiscaux, modalités de répartition État–opérateur, exigences de contenu local, choix d’affectation budgétaire et articulation avec les projets d’infrastructures. Ces paramètres déterminent l’impact effectif sur la dette publique, la soutenabilité extérieure et la productivité.

La mise en service progressive de la raffinerie de Dangote au Nigeria constitue un cas d’inflexion mesurable : la substitution d’importations de produits pétroliers par une production locale réduit la facture en devises et modifie la structure du commerce extérieur, tout en ancrant des capacités industrielles capitalistiques. Elle illustre l’écart macroéconomique entre exportation de brut et transformation domestique.

Cette lecture invite à dépasser le paradigme de la « malédiction des ressources ». Les trajectoires associées aux ressources dépendent moins de la nature des gisements que des choix de transformation, d’intégration industrielle et d’utilisation des revenus, qui conditionnent la diversification de la base productive et la capacité d’amortir les chocs de prix.

III. Fonds souverains : ambitions de souveraineté et défis de gouvernance

En 2025, les fonds souverains se sont affirmés comme instruments de gestion de la volatilité des recettes publiques en Afrique, dans un contexte de contraintes budgétaires et d’endettement élevé. L’Angola, la Guinée, le Botswana et la Côte d’Ivoire illustrent cette dynamique, avec des dispositifs à des stades variés d’annonce, de création, de restructuration ou d’opérationnalisation.

Trois fonctions dominent : absorber les chocs liés aux recettes extractives, constituer une épargne de long terme et financer des infrastructures. Leur impact dépend toutefois de paramètres opérationnels précis : origine des ressources affectées au fonds, règles de retrait, séparation entre missions de stabilisation et d’investissement et articulation avec la politique budgétaire et la gestion de la dette. Là où ces règles sont faibles, les fonds tendent à être utilisés comme circuits parallèles de dépenses publiques plutôt que comme amortisseurs macroéconomiques.

En Angola, le repositionnement du Fundo Soberano de Angola illustre la recherche d’un déploiement plus actif du capital. En 2025, le fonds a annoncé avec Gemcorp Capital un véhicule panafricain d’infrastructures pouvant atteindre 500 millions USD. Ce mouvement vers le co-investissement traduit le passage d’une gestion patrimoniale à l’adossement à des projets bancables dans l’énergie, l’eau, les ressources naturelles et la transition énergétique. La question décisive porte désormais sur la conversion des annonces en décaissements effectifs et sur la qualité du pipeline de projets.

La contribution potentielle de ces fonds au développement ne tient pas à leur multiplication, mais à leur capacité à modifier la structure de l’investissement. En tant qu’investisseurs d’ancrage, ils peuvent assumer une part du risque initial, allonger les horizons d’investissement et attirer des capitaux institutionnels. Les expériences du Pula Fund au Botswana et du fonds norvégien montrent que ces effets apparaissent lorsque les règles d’alimentation et de retrait sont strictes, que la gestion financière est séparée des décisions politiques courantes et que les revenus extractifs sont gérés sur des horizons pluri-décennaux.

Au final, l’enjeu ne réside pas dans la création de nouveaux fonds, mais dans leur insertion dans l’architecture macroéconomique des pays. Leur contribution au développement dépend de la qualité des règles encadrant dépôts et retraits, de leur articulation avec les cadres budgétaires et de dette, et de la capacité à transformer l’épargne accumulée en projets productifs crédibles. C’est de cet équilibre institutionnel que dépendra la possibilité pour les fonds souverains africains de passer d’instruments de gestion de rentes à de véritables leviers d’investissement de long terme.

IV. Dette et marchés de capitaux internationaux

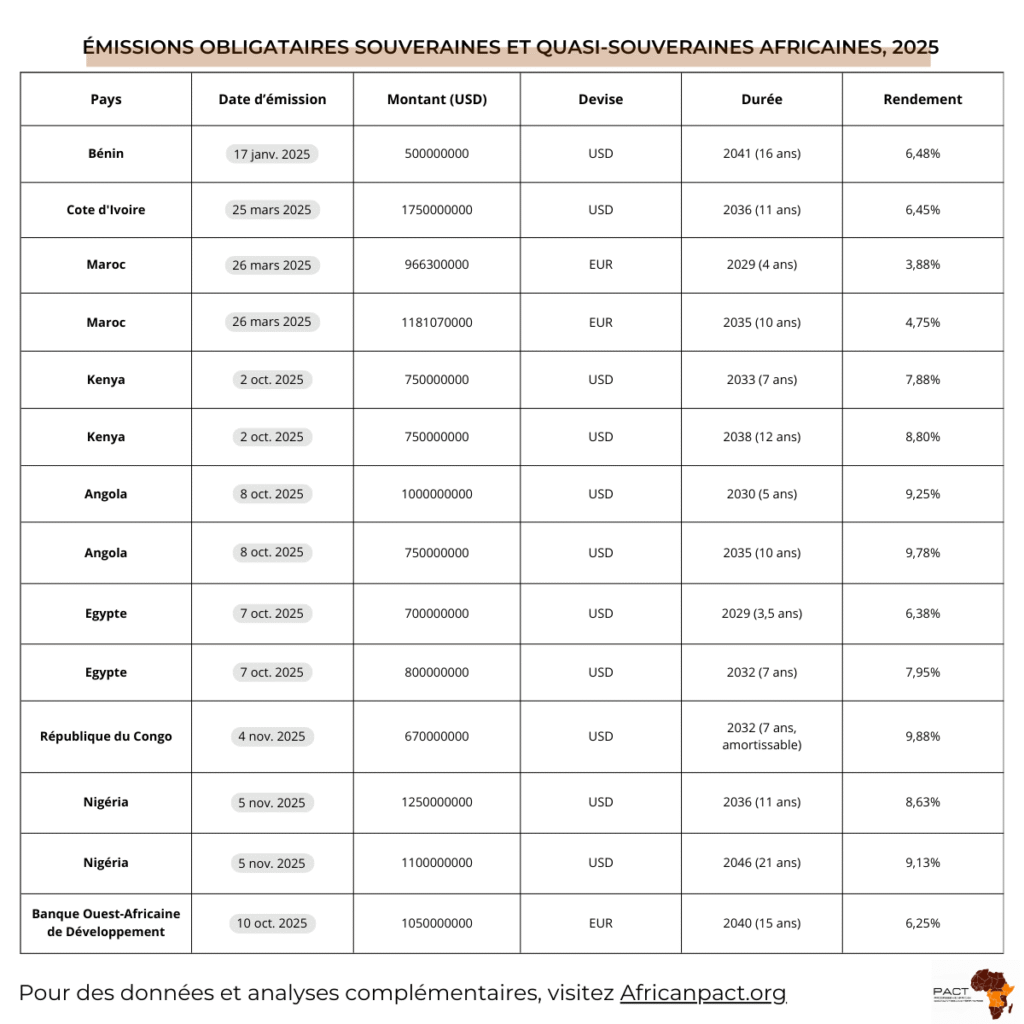

En 2025, l’accès aux marchés internationaux de capitaux s’est rouvert pour un nombre limité d’émetteurs africains après plusieurs années de blocage. L’analyse porte ici sur les émissions en devises étrangères mobilisant des capitaux privés internationaux, à l’exclusion des émissions domestiques et régionales, qui obéissent à des logiques distinctes. Dans ce périmètre, la réouverture est restée sélective et coûteuse, avec une concentration des opérations sur quelques souverains et une différenciation accrue des profils de risque.

La Côte d’Ivoire, le Nigeria, le Kenya et l’Angola ont levé des volumes significatifs en 2025, mais à des coûts élevés, avec des coupons généralement compris entre 6,5 % et près de 10 %. À l’inverse, des émetteurs mieux notés ou quasi-souverains, comme la Banque Ouest-Africaine de Développement ou le Maroc, ont bénéficié de conditions plus favorables, soulignant le rôle central de la crédibilité institutionnelle, du cadre macroéconomique et de la qualité perçue de la gouvernance.

La dette a pleinement fonctionné comme un instrument de signalisation macro-financière. La capacité à émettre a conditionné l’accès à d’autres formes de capital, influencé la mobilisation du secteur privé et pesé directement sur les arbitrages de politique économique. Dans ce cadre, la Banque africaine de développement a poursuivi un rôle d’intermédiation ciblé, à travers ses propres émissions, des garanties partielles et des instruments hybrides visant à améliorer la perception du risque, réduire le coût du capital et allonger les maturités, sans se substituer aux marchés.

Le retour aux marchés s’est toutefois opéré principalement dans une logique de refinancement, de lissage des échéances et de préservation de l’accès au capital, plutôt que de financement de transformations structurelles clairement identifiées. Cette configuration renforce les enjeux de soutenabilité à moyen terme, compte tenu de la hausse simultanée des coûts de service et des besoins de refinancement.

Pour les prochaines années, l’enjeu central ne tient pas à la seule capacité d’emprunt, mais à l’utilisation économique de la dette contractée. Celle-ci ne constitue un instrument pertinent que lorsqu’elle améliore l’effet de levier sur l’investissement privé, abaisse durablement le coût du capital et contribue à élargir la base productive, plutôt qu’à soutenir la dépense courante ou à rouler des encours existants.

V. AfDB : signal institutionnel

En 2025, la Banque africaine de développement a connu une transition de gouvernance avec l’entrée en fonction du Dr Sidi Ould Tah, dans un contexte de croissance démographique rapide, de besoins d’infrastructures élevés et de tensions accrues sur la dette publique. La nouvelle présidence a structuré sa feuille de route autour de quatre axes : mobilisation de capital, approfondissement des systèmes financiers africains, transformation du dynamisme démographique en capacité productive et développement d’infrastructures générant davantage de valeur locale.

Sur le plan financier, La 17e reconstitution du Fonds africain de développement a atteint environ 11 milliards USD, un niveau record pour le guichet concessionnel. Vingt-trois pays africains ont contribué à hauteur d’environ 183 millions USD, renforçant le poids relatif des ressources régionales.

La stratégie actuelle de la Banque met l’accent sur la transformation de l’épargne domestique en financement productif de long terme. Les actifs de retraite et d’assurance, estimés à 700–800 milliards USD, restent concentrés dans des placements de court terme ou hors du continent. L’institution intervient donc sur l’intermédiation financière : approfondissement des marchés obligataires en monnaie locale, renforcement des cadres prudentiels et intégration graduelle des places financières africaines. L’African Domestic Bond Fund soutient la construction de courbes de taux locales et élargit la base d’investisseurs en dette domestique.

Pour accroître sa capacité d’intervention, la Banque a également recouru à des instruments de capital hybride, dont une émission d’environ 500 millions USD en 2025 destinée à renforcer la capacité de prêt tout en préservant la notation AAA. Dans le prolongement de cette stratégie, la Banque a intensifié la mobilisation de capitaux internationaux et privés, notamment à travers des engagements formalisés avec des places financières comme Londres afin d’élargir l’accès des projets africains aux marchés mondiaux.

Enfin, la création d’une plateforme panafricaine de coordination financière vise à réduire la fragmentation des financements en alignant préparation des projets, flux de financement et séquences d’exécution entre États, banques de développement et investisseurs privés, notamment pour les infrastructures régionales à forte intensité capitalistique.

Pris ensemble, ces évolutions traduisent un ajustement du rôle de la Banque dans l’écosystème financier africain. La Banque met davantage l’accent sur la structuration des conditions de financement, en associant États, investisseurs institutionnels, secteur privé et PME. L’orientation retenue privilégie une approche systémique, visant une meilleure allocation du capital, une exécution plus coordonnée des projets d’investissement et une traduction plus directe des flux financiers en résultats de développement.

VI. Capitaux domestiques, fonds de pension et PME : une mobilisation encore incomplète

En 2025, la mobilisation de capitaux domestiques s’est principalement opérée via les marchés régionaux, devenus un pilier du financement public. Dans des unions comme l’UEMOA, les Trésors ont accru les émissions en monnaie locale, combinant bons de court terme et obligations de moyen terme pour couvrir besoins budgétaires et gestion de trésorerie. Cette dynamique repose toutefois sur une base de souscripteurs étroite : les banques commerciales absorbent la majeure partie des titres, représentant environ 85 % de la demande.

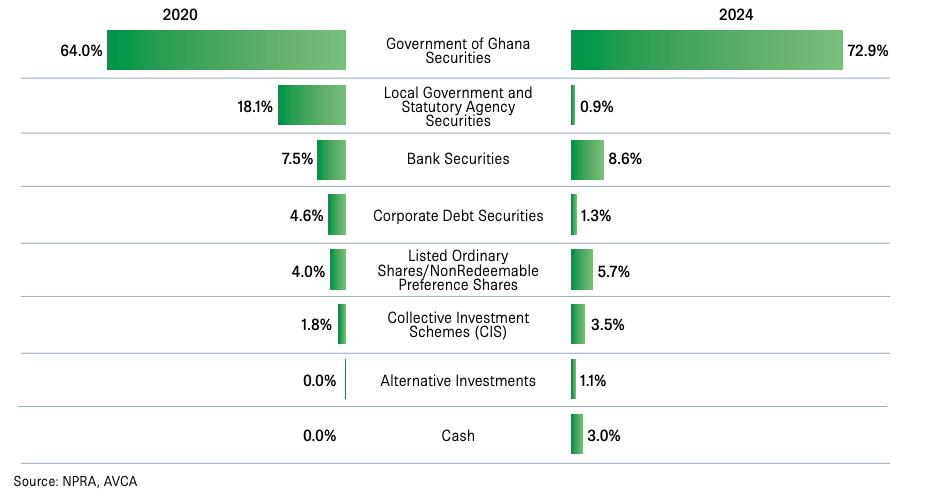

Dans ce contexte, les fonds de pension constituent le principal réservoir de capital patient mais demeurent peu engagés au-delà de la dette souveraine. Dans plusieurs pays, leurs portefeuilles sont composés à 70–90 % de titres publics et d’actifs liquides, tandis que l’exposition aux PME, aux infrastructures non souveraines et aux actifs de long terme reste souvent inférieure à 5 %. Cette configuration résulte moins d’un déficit d’épargne que de cadres prudentiels restrictifs, de l’absence de véhicules d’intermédiation adaptés et de mécanismes limités de partage du risque.

Le cas du Ghana illustre ce paradoxe. Malgré la croissance des actifs des fonds de pension et une ambition politique affirmée de réorienter l’épargne vers l’investissement domestique, les portefeuilles restent largement exposés à la dette publique. Les débats engagés ont montré que la contrainte principale n’est pas la disponibilité du capital, mais la capacité à structurer des instruments compatibles avec les exigences prudentielles, capables de canaliser l’épargne institutionnelle vers les PME et les investissements productifs de long terme.

Cette architecture de financement pèse directement sur les PME. Bien qu’elles constituent le cœur du tissu économique et de l’emploi, elles restent structurellement exclues des principaux circuits de financement domestique. La liquidité captée par les États via les marchés régionaux et immobilisée dans les bilans bancaires se diffuse peu vers l’économie productive. L’enjeu n’est donc pas d’accroître le volume de capitaux domestiques, mais d’en transformer la canalisation en intégrant les investisseurs de long terme et en construisant des passerelles opérationnelles entre marchés régionaux, épargne institutionnelle et financement des PME.

VII. Fintech en Afrique de l’Ouest : normalisation réglementaire et impact réel sur les PME informelles

En 2025, la fintech est demeurée l’un des segments les plus actifs de l’écosystème privé en Afrique de l’Ouest, tout en entrant dans une phase de structuration institutionnelle plus affirmée. La BCEAO a poursuivi le renforcement du cadre réglementaire applicable aux établissements de paiement et aux acteurs fintech, avec pour objectifs la stabilité financière, la protection des clients et la clarification des exigences en matière d’agrément, de gouvernance et de supervision. Ce mouvement consacre la fintech comme une composante intégrée de l’architecture financière régionale.

Dans ce cadre, plusieurs acteurs ont amorcé une montée en gamme institutionnelle. Wave en constitue l’exemple le plus visible : après avoir profondément modifié les usages de paiement et de mobile money, notamment au Sénégal, l’entreprise a obtenu une licence bancaire. Ce changement élargit son périmètre d’activité et renforce son rôle dans la formalisation des flux des micro-entrepreneurs et des PME informelles. Il ne résout toutefois pas la contrainte centrale de ces entreprises, qui demeure l’accès au crédit de moyen et long terme.

Parallèlement, l’appétit des investisseurs pour certaines fintechs orientées vers les services aux entreprises est resté tangible. La levée de 200 millions de dollars réalisée par Moniepoint illustre l’intérêt persistant pour des modèles ciblant directement les PME et les acteurs informels, fondés sur les paiements, la gestion des flux et la collecte de données transactionnelles.

Un point ressort de ces évolutions : la fintech ne se substitue ni aux banques ni aux marchés de capitaux. Elle constitue surtout un point d’entrée dans le système financier pour une large part des PME informelles, en rendant traçables les transactions et en produisant des données exploitables. Sa contribution principale tient moins, à ce stade, au volume de crédit distribué qu’à la formalisation progressive des flux et à la constitution d’historiques transactionnels susceptibles de réduire l’asymétrie d’information entre PME et prêteurs.

L’enjeu dépasse ainsi l’inclusion financière pour concerner sa traduction productive. La capacité des plateformes fintech à s’articuler avec les banques, les investisseurs institutionnels et les mécanismes de partage du risque déterminera si les progrès actuels se convertiront en accès durable au financement et en montée en gamme des PME informelles.

Développement humain

Les dynamiques financières analysées dans cet éditorial convergent vers une question centrale : le capital n’a de sens économique et politique que s’il se traduit en gains mesurables de bien-être et de productivité. En 2025, cette évidence a pris un relief particulier dans un contexte combinant pression démographique, vulnérabilités sociales, risques climatiques et tensions sécuritaires persistantes.

La plupart des économies africaines sont confrontées à une contrainte structurelle. La croissance rapide de la population accroît simultanément la demande en éducation, en santé et en énergie, tout en réduisant les marges budgétaires disponibles pour y répondre. Lorsque ces investissements de base progressent trop lentement, la productivité stagne, l’emploi formel se développe insuffisamment et la transition démographique perd sa dimension de dividende potentiel.

Comment répondre aux exigences du présent sans compromettre les marges de manœuvre des générations futures ?

Ces déséquilibres produisent des effets macroéconomiques et sécuritaires directs. Une jeunesse faiblement qualifiée et faiblement insérée dans les circuits productifs alimente des économies de survie où les activités illicites, les réseaux criminels ou les groupes armés fonctionnent comme des alternatives d’insertion économique. Dans plusieurs contextes fragiles, la persistance des violences s’explique autant par des incitations économiques que par des facteurs idéologiques.

Les crises prolongées en République démocratique du Congo, au Soudan et au Soudan du Sud illustrent cette articulation. Si leurs déclencheurs sont politiques ou géopolitiques, leur durabilité tient à des déficits anciens en capital humain, en accès à l’énergie et en création d’emplois productifs. L’intervention humanitaire agit en aval, mais ne modifie pas les déterminants économiques qui rendent ces crises récurrentes.

Cette lecture redonne leur cohérence aux débats sur les marchés de capitaux, les fonds souverains, la dette, la fintech et les capitaux domestiques et autres. Ces instruments ne sont pas des finalités mais des moyens. Leur pertinence se mesure à leur capacité à financer l’accumulation de capital humain, à absorber la dynamique démographique, à créer des trajectoires d’emploi soutenables, à soutenir le développement et à construire la prospérité du continent africain.

Le véritable test des stratégies africaines ne réside donc pas dans la seule capacité à lever des fonds, mais dans la cohérence entre financement, productivité et développement humain. C’est dans cette articulation entre économie réelle, stabilité sociale et prévention des risques que se jouera la crédibilité des trajectoires de développement du continent dans les années à venir.

Sources et références

- African Business. (2025). Le président de la Banque africaine de développement, Sidi Ould Tah, sur ses 100 premiers jours.

https://african.business/2025/12/finance-services/afdb-president-sidi-ould-tah-on-his-first-100-days - African Pact. (2025a). Construire l’avenir : l’éducation dans une Afrique en forte croissance. https://africanpact.org/2025/01/30/building-futures-education-in-a-rapidly-growing-africa/

- African Pact. (2025b). La révolution du lithium au Mali : un catalyseur pour le développement et l’intégration régionale. https://africanpact.org/2025/01/21/malis-lithium-revolution-a-catalyst-for-regional-development-and-integration/

- African Pact. (2025c). Prêteurs publics et marchés de capitaux en Afrique. https://africanpact.org/2025/08/28/public-lenders-capital-markets-africa/

- African Pact. (2025d). Côte d’Ivoire : un prêt lié à la durabilité de 433 millions de dollars. https://africanpact.org/2025/09/08/cote-divoire-sustainability-linked-loan-433m/

- African Pact. (2025e). Les diamants du Botswana et la diversification économique. https://africanpact.org/2025/09/23/botswana-diamonds-diversification/

- African Pact. (2025f). Les minerais critiques en Afrique : des ressources à la puissance industrielle. https://africanpact.org/2025/10/02/africas-critical-minerals-from-resources-to-industrial-power/

- African Pact. (2025g). Euro-obligation de la BOAD : la maturité financière de l’Afrique de l’Ouest. https://africanpact.org/2025/10/15/boad-eurobond-west-africa-financial-maturity/

- African Pact. (2025h). La frontière énergétique de l’Afrique : électrification, investissement et déficit de puissance. https://africanpact.org/2025/10/22/africa-energy-frontier-electrification-investment-power-gap/

- African Pact. (2025i). Moniepoint lève 200 millions de dollars alors que la fintech africaine arrive à maturité. https://africanpact.org/2025/10/26/moniepoint-200-million-raise-african-fintech/

- African Pact. (2025j). Le retour du Nigéria sur le marché des euro-obligations en 2025. https://africanpact.org/2025/11/14/nigeria-2025-eurobond-return/

- African Pact. (2025k). Concevoir l’avenir financier de l’Afrique : la stratégie de la BAD pour bâtir des marchés à la hauteur de sa démographie. https://africanpact.org/2025/11/25/designing-africas-financial-future-the-afdbs-bid-to-build-markets-that-match-its-demography/

- African Pact. (2025l). Ambition 2035 de la Côte d’Ivoire. https://africanpact.org/2025/12/03/ivory-coast-2035-ambition/

- African Pact. (2025m). Simandou : le mégaprojet guinéen et ses implications macroéconomiques. https://africanpact.org/2025/11/19/simandou-guinea-megaproject/

- Institut de relations internationales et stratégiques (IRIS). (2025). Fin de l’USAID : conséquences internationales et multisectorielles. https://www.iris-france.org/fin-de-lusaid-consequences-internationales-et-multisectorielles/

- Reuters. (29 décembre 2025). Les États-Unis s’engagent à fournir 2 milliards de dollars d’aide humanitaire, selon le Département d’État. https://www.reuters.com/world/us/us-pledges-2-billion-humanitarian-support-un-state-department-says-2025-12-29/