Comment les fonds de pension du Ghana pourraient propulser une nouvelle ère d’investissement domestique.

L’industrie des retraites au Ghana a connu une transformation silencieuse mais profonde au cours des deux dernières décennies, évoluant vers l’un des écosystèmes d’investissement institutionnel les plus structurés d’Afrique de l’Ouest. Ce changement, amorcé par des réformes majeures au début des années 2000, a instauré un cadre à trois niveaux conciliant couverture obligatoire et épargne volontaire, tout en élargissant la participation dans les secteurs public et privé.

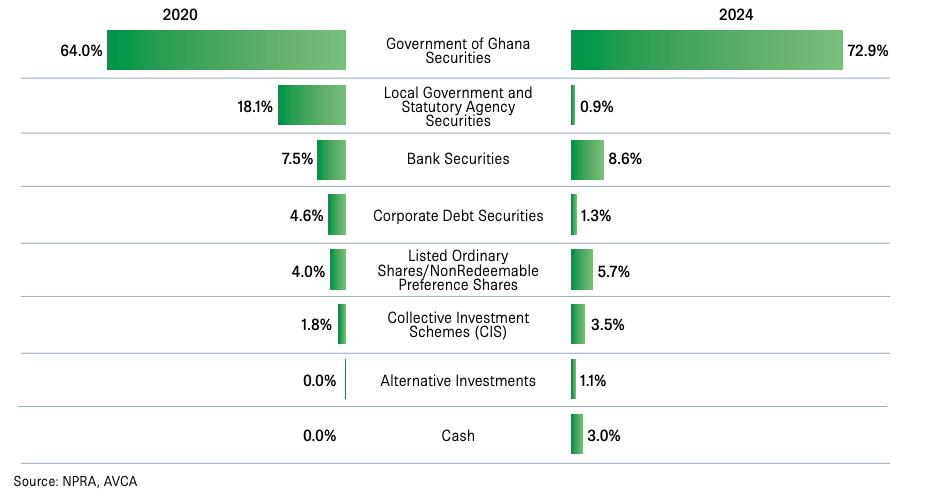

À la fin de 2024, les actifs sous gestion des fonds de pension atteignaient 86,4 milliards de GHS (5,9 milliards USD), positionnant le système comme un pilier essentiel de la protection sociale et du financement domestique à long terme. Pourtant, malgré cette croissance, le comportement d’investissement du secteur reste très conservateur. Près de 75 % des actifs des fonds de pension sont toujours placés dans des titres publics, privilégiés pour leur sécurité et leur prévisibilité, tandis que l’exposition aux actifs alternatifs – capital-investissement, capital-risque, immobilier et dette privée – ne représente qu’environ 1,1 % du total.

Cette prudence n’est pas propre au Ghana. L’Afrique du Sud, premier marché de pension du continent, affichait seulement 0,8 % d’allocation au capital-investissement en 2023, tandis que le Kenya se situait à 0,7 % en 2024. Cependant, comparé aux plafonds réglementaires, l’écart du Ghana révèle un potentiel considérable encore inexploité et un espace où l’innovation politique pourrait avoir un véritable impact.

La dynamique s’amplifie. Dans une mesure politique historique en 2025, le gouvernement ghanéen a exigé que tous les fonds de pension et d’assurance allouent au moins 5 % de leurs actifs au capital-investissement et au capital-risque d’ici 2026. Sur la base d’actifs privés estimés à 63,9 milliards de GHS (4,4 milliards USD) en 2024, cette directive pourrait injecter environ 3,2 milliards de GHS (218 millions USD) dans l’écosystème du capital privé ghanéen.

Pour mettre ce chiffre en perspective, cette seule réforme pourrait augmenter le capital privé domestique de 20 % par rapport au milliard de dollars levé au cours des cinq dernières années, soit une hausse de 85 % du total des levées réalisées par les gestionnaires de fonds axés sur le Ghana depuis 2016.

Si les fonds de pension utilisaient pleinement le plafond d’allocation de 25 % pour les actifs alternatifs, le pays pourrait mobiliser plus d’un milliard de dollars en capital domestique à long terme pour des secteurs stratégiques. Selon l’enquête AVCA 2025, les administrateurs de pension ghanéens privilégient de plus en plus les secteurs combinant rendement et création de valeur nationale. La santé arrive en tête (55 %), suivie de l’agro-industrie (45 %) et de la technologie (40 %), traduisant une convergence entre les intentions d’investissement et les priorités de développement du pays.

La position du Ghana comme l’un des dix premiers producteurs d’or au monde offre également un argument fort pour canaliser le capital institutionnel vers des infrastructures minières formalisées et des chaînes de valeur. De telles orientations pourraient réduire les activités artisanales illégales, améliorer la traçabilité et capter davantage de valeur localement, transformant un avantage naturel en un atout industriel structuré.

Les Obstacles à la Mobilisation du Capital

Transformer la réglementation en investissements réels ne se fera pas automatiquement. Les administrateurs de fonds de pension ghanéens sont confrontés à un ensemble complexe de contraintes macroéconomiques et de marché influençant leur appétit pour le risque.

Premièrement, la volatilité monétaire demeure un frein majeur. Le cedi ghanéen s’est déprécié de près de 59 % entre 2021 et 2024, minant la confiance dans les rendements en monnaie locale et favorisant naturellement les titres d’État.

Deuxièmement, le flux d’opportunités d’investissement reste limité. Seule une poignée de gestionnaires de fonds et de véhicules d’investissement répondent aux standards fiduciaires, laissant peu de canaux crédibles pour déployer des volumes importants de capitaux de pension.

Enfin, les opportunités de sortie sont rares. Des marchés secondaires peu profonds rendent difficile la réalisation de plus-values ou le recyclage du capital — un défi crucial pour des administrateurs soucieux de préserver la valeur à long terme.

Face à ces vents contraires, la prudence des gestionnaires reste compréhensible. Conçus pour la pérennité intergénérationnelle, ces fonds privilégient la stabilité et la solvabilité, souvent au détriment d’ambitions de développement.

Les Voies pour Libérer le Capital

Libérer le potentiel du capital de retraite ghanéen nécessitera une stratégie audacieuse mais pragmatique, conciliant innovation et prudence.

1. Renforcer les outils d’atténuation des risques.

Pour les investisseurs institutionnels prudents, une première exposition aux actifs alternatifs peut sembler risquée. Des structures de financement mixte, telles que des garanties de première perte, des co-investissements avec des institutions financières de développement (IFD), et des fonds thématiques ou d’infrastructure mutualisés, peuvent aider à réduire le risque et à rendre ces classes d’actifs plus accessibles.

2. Consolider l’écosystème de marché.

Au-delà des capacités techniques, le marché du capital privé ghanéen reste mince et fragmenté. Les canaux d’investissement sont étroits, la transparence des données limitée, et peu de gestionnaires disposent d’un historique ou d’un système de gouvernance répondant aux standards institutionnels. Cette faiblesse structurelle et non la seule prudence des investisseurs explique largement pourquoi le capital reste sous-utilisé.

Combler ce fossé exigera une action coordonnée :

- Mettre en place des mécanismes d’amélioration du crédit et des investissements d’ancrage pour attirer la participation privée.

- Créer des plates-formes de fonds de fonds et des véhicules d’investissement en infrastructures pour agréger les petits projets.

- Développer des systèmes fiables de données de marché et des référentiels de valorisation afin d’améliorer la visibilité et la confiance.

En parallèle, les administrateurs de pension ont besoin d’un appui ciblé pour évaluer les opportunités du marché privé, comprendre les rendements ajustés au risque et renforcer leur supervision. Les gestionnaires de fonds, de leur côté, doivent bâtir leur crédibilité à travers une gouvernance solide, une transparence accrue et un alignement sur les attentes fiduciaires. Sans confiance et transparence mutuelles, le capital continuera à stagner dans des instruments à faible rendement.

3. Accélérer la modernisation réglementaire.

Enfin, l’environnement légal et réglementaire du Ghana doit évoluer pour correspondre à ses ambitions. La reconnaissance formelle des sociétés en commandite simple (Limited Partnerships), la simplification des processus d’agrément des gestionnaires de fonds, et des règles plus claires concernant les investissements offshore contribueraient à attirer de nouveaux acteurs et à renforcer les fondations du marché domestique du capital privé.

Ensemble, ces réformes pourraient transformer le système de pension ghanéen — d’un simple réservoir d’épargne passive en un moteur d’investissement productif finançant l’infrastructure, l’innovation et l’entrepreneuriat dans toute l’économie.

Perspectives d’Avenir

Les défis sont connus : une population en pleine croissance, des besoins structurels massifs et un financement extérieur de plus en plus rare et volatil. Dans ce nouveau contexte, des pays comme le Ghana doivent apprendre à mobiliser leurs propres ressources, d’autant plus qu’ils disposent d’actifs considérables, notamment des ressources naturelles stratégiques.

Les fonds de pension sont au cœur de cette mutation. Ils représentent un capital domestique, stable et de long terme, encore largement sous-utilisé. Le rapport de l’AVCA souligne ce potentiel. Mais pour le concrétiser, il faut plus qu’un diagnostic : des réformes ciblées, une transparence accrue, une réglementation modernisée, des mécanismes efficaces de partage du risque et un renforcement institutionnel des secteurs public et privé.

Des exemples internationaux montrent ce qui est possible. Au Canada, des institutions comme le Canada Pension Plan Investment Board (CPPIB) et le Ontario Teachers’ Pension Plan ont démontré que des fonds publics de pension pouvaient investir avec succès dans les infrastructures, l’énergie, la technologie, voire les marchés émergents. Leur réussite repose sur une gouvernance solide, des équipes spécialisées et une stratégie de long terme servant à la fois les cotisants et l’économie nationale.

Le Ghana peut adapter ces leçons à son propre contexte et se positionner comme un pionnier régional en Afrique de l’Ouest. Comme l’a justement déclaré le président Mahama :

“Le Ghana et l’Afrique peuvent se suffire à eux-mêmes.”

Mais concrétiser cette vision exige plus que la conviction : cela requiert structure, prévoyance et action coordonnée.

L’enjeu aujourd’hui est de créer un cercle vertueux dans lequel institutions publiques et privées se renforcent mutuellement, génèrent une valeur durable et favorisent un développement inclusif et souverain.

Références

- African Venture Capital and Private Equity Association. (2025). Fonds de pension et capital privé au Ghana.

- Ministère des Finances, République du Ghana. (2025). Cadre de dépenses à moyen terme (CDMT) 2025–2028.

- Autorité nationale de régulation des pensions. (2024). Rapport annuel 2024.

- AfricanPact. (2025, 9 octobre). L’or à des niveaux record : la place de l’Afrique dans cette envolée. Récupéré depuis https://africanpact.org/2025/10/09/gold-africa-record-highs/