Projets, bancabilité et priorités de développement

Benissan Barrigah – édité par PACT

Les infrastructures forment la base matérielle de la vie économique et sociale. Une route praticable permet à un agriculteur d’acheminer sa production, tandis qu’un réseau électrique fiable soutient l’activité et l’investissement des entreprises. Les ports et les voies ferrées peuvent transformer les perspectives économiques d’un territoire. L’accès à l’eau, à l’éducation, aux soins et à des services urbains fonctionnels conditionne la participation durable des populations à l’activité économique.

À l’échelle du continent, assurer ces fonctions exige un effort d’investissement considérable. Les besoins annuels en infrastructures sont estimés entre 130 et 170 milliards de dollars, pour un déficit de financement compris entre 68 et 108 milliards.

Ce rapport examine ce que le paysage observable des projets et des transactions révèle au-delà de ces estimations agrégées. Il identifie les secteurs et les territoires qui concentrent les volumes, puis analyse les acteurs présents aux différentes étapes du cycle des projets.

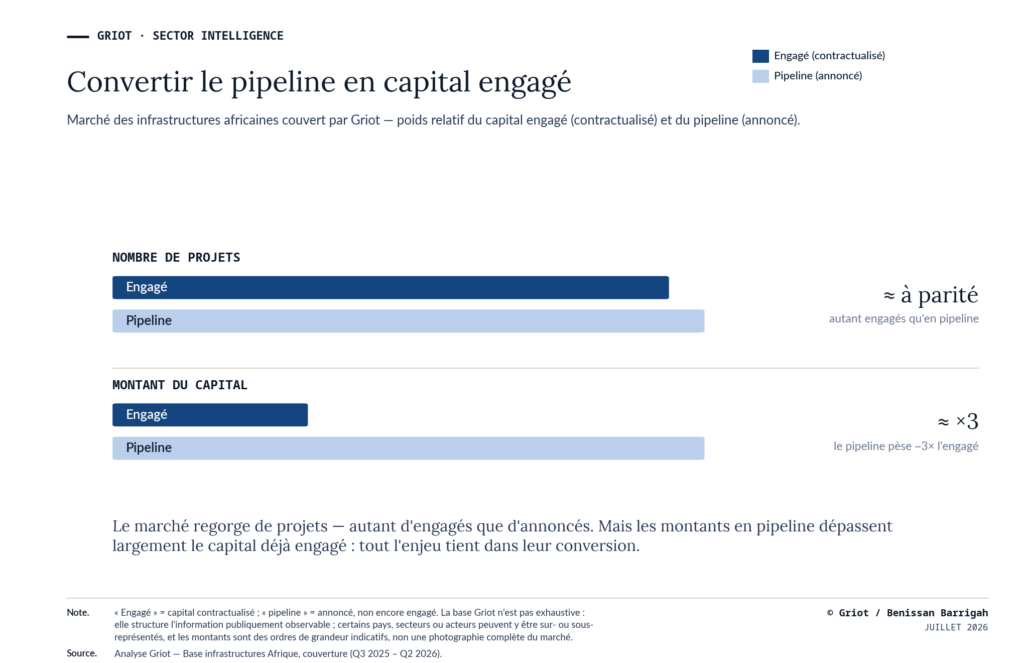

L’analyse repose sur une base issue de Griot couvrant la période du troisième trimestre 2025 au deuxième trimestre 2026. Elle retient une définition économique large des infrastructures. La base recense plus de 700 entrées, comprenant des transactions ainsi que des projets et annonces à différents niveaux de maturité. Leur valeur potentielle cumulée atteint environ 400 milliards de dollars. Ce montant décrit l’échelle du marché observable retenu et ne correspond pas aux financements effectivement engagés.

Tendances sectorielles

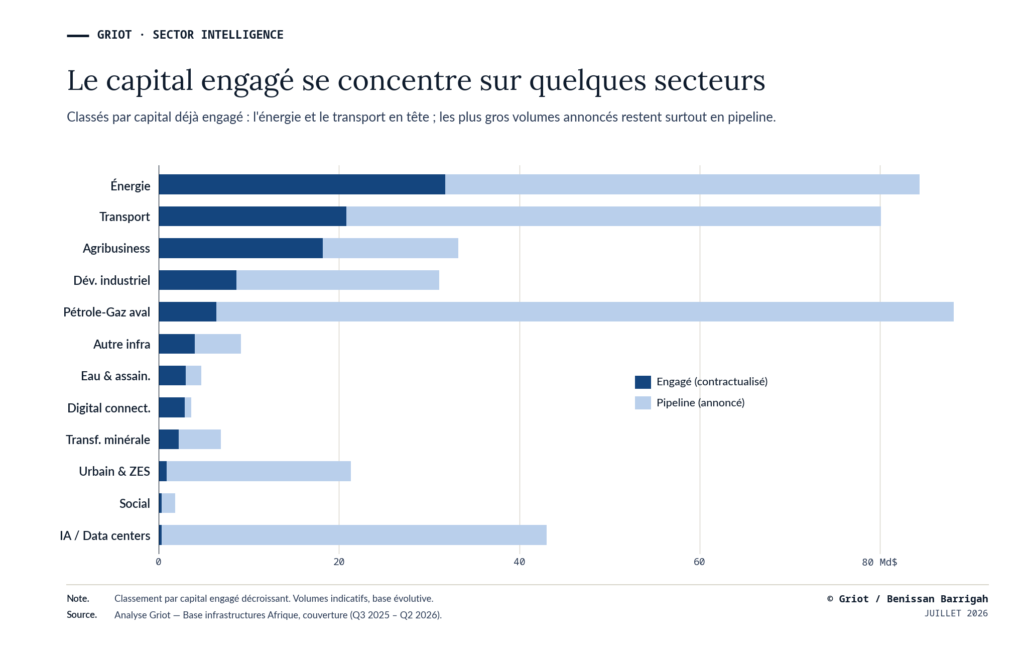

La répartition sectorielle fait apparaître des configurations financières distinctes. L’énergie et le transport disposent déjà d’un socle important d’opérations engagées. Le pétrole-gaz et les infrastructures numériques concentrent davantage de grands projets en développement. L’eau et les infrastructures sociales restent peu visibles dans les données transactionnelles, malgré leur importance économique

Énergie et transport : les principaux foyers d’engagement

L’énergie constitue le principal centre de gravité du marché observé, avec le plus grand nombre d’opérations et le volume engagé le plus élevé. Cette profondeur reflète l’ampleur des besoins électriques et la diffusion de modèles de financement relativement établis, notamment autour des producteurs indépendants et des contrats d’achat d’électricité.

La conversion du pipeline dépend encore de la solidité financière des acheteurs et de la capacité des réseaux à intégrer de nouvelles installations. Les politiques tarifaires, les garanties et l’exposition au risque de change continuent également d’influencer le passage au financement.

Le transport présente aussi un volume d’engagement significatif, mais recouvre des modèles économiques propres à chaque actif. Les ports et les chemins de fer peuvent s’appuyer sur des flux commerciaux identifiables, tandis que les routes dépendent davantage des mécanismes de paiement public ou des revenus de péage.

Le corridor Abidjan-Lagos illustre la complexité des projets transfrontaliers. Sa réalisation exige une coordination durable entre les États et une articulation crédible des engagements publics avec les financements mobilisés. Dans ce type de projet, la gouvernance régionale devient une composante directe de la bancabilité.

Pétrole-gaz : des projets de grande échelle encore en développement

Le pétrole-gaz midstream et downstream affiche un volume élevé, largement concentré dans le pipeline. Les projets de transport, de stockage ou de transformation peuvent s’appuyer sur des ressources identifiées et sur des revenus commerciaux relativement lisibles. Ils bénéficient aussi de l’implication de sponsors publics ou privés de grande taille.

Le volume recensé traduit l’ambition industrielle des projets annoncés. Leur conversion dépendra de l’économie propre à chaque actif et des conditions internationales de financement.

IA et data centers : un marché encore en construction

Les infrastructures d’IA et les data centers présentent un écart marqué entre les volumes annoncés et les engagements observés. Leur progression reflète l’intérêt croissant pour les services cloud et les capacités de calcul.

Le développement de ces actifs suppose une alimentation électrique fiable et une connectivité internationale suffisante. Leur viabilité dépend aussi d’une demande capable de soutenir des revenus récurrents. La profondeur du marché se mesurera donc à la conversion des annonces en projets adossés à des clients et à des contrats identifiables.

Infrastructures productives : ancrer la valeur dans les territoires

L’agribusiness, le développement industriel et la transformation minérale regroupent des actifs qui relient les ressources aux capacités locales de production. Leur présence dans la base traduit un intérêt pour les chaînes de valeur productives, avec des niveaux de maturité encore inégaux.

Dans l’agribusiness, les volumes restent fortement influencés par un projet exceptionnel. Les autres opérations concernent principalement l’irrigation et le stockage, auxquels s’ajoutent la chaîne du froid et la transformation agroalimentaire. Leur viabilité dépend de débouchés solvables et de volumes suffisamment réguliers.

Dans les secteurs industriel et minéral, l’enjeu porte sur la part de valeur conservée localement. Les minerais critiques peuvent soutenir de nouvelles capacités de traitement et de transformation, alors que l’essentiel de la valeur reste encore capté en aval de l’extraction.

Les grands corridors peuvent prolonger cette dynamique. Le corridor de Lobito repose aujourd’hui sur les flux de cuivre et de cobalt du Copperbelt. Sa portée économique dépendra aussi des activités industrielles et agricoles développées le long de l’axe. Simandou soulève une question comparable : les effets territoriaux de l’infrastructure dépendront des capacités productives créées autour du corridor.

La contribution de ces actifs au développement territorial tient ainsi à leur capacité à retenir davantage de valeur autour des ressources et des économies traversées.

Eau, connectivité et infrastructures sociales : une visibilité plus limitée

L’eau, l’assainissement, la connectivité et les infrastructures sociales apparaissent dans des volumes plus réduits. Cette faible présence peut refléter la taille des projets et une publication moins fréquente de leurs conditions financières. Elle tient aussi au poids des financements publics ou concessionnels.

La connectivité peut généralement s’appuyer sur des revenus commerciaux identifiables. L’eau et l’assainissement dépendent davantage des politiques tarifaires et de la capacité financière des opérateurs publics. Les infrastructures sociales reposent principalement sur les budgets souverains et les financements du développement.

Leurs bénéfices se diffusent au-delà des actifs et sur des périodes longues, ce qui limite leur traduction en revenus financiers directs. Leur faible poids dans la base renseigne donc surtout sur leur mode de financement et leur visibilité transactionnelle, plutôt que sur leur contribution au développement.

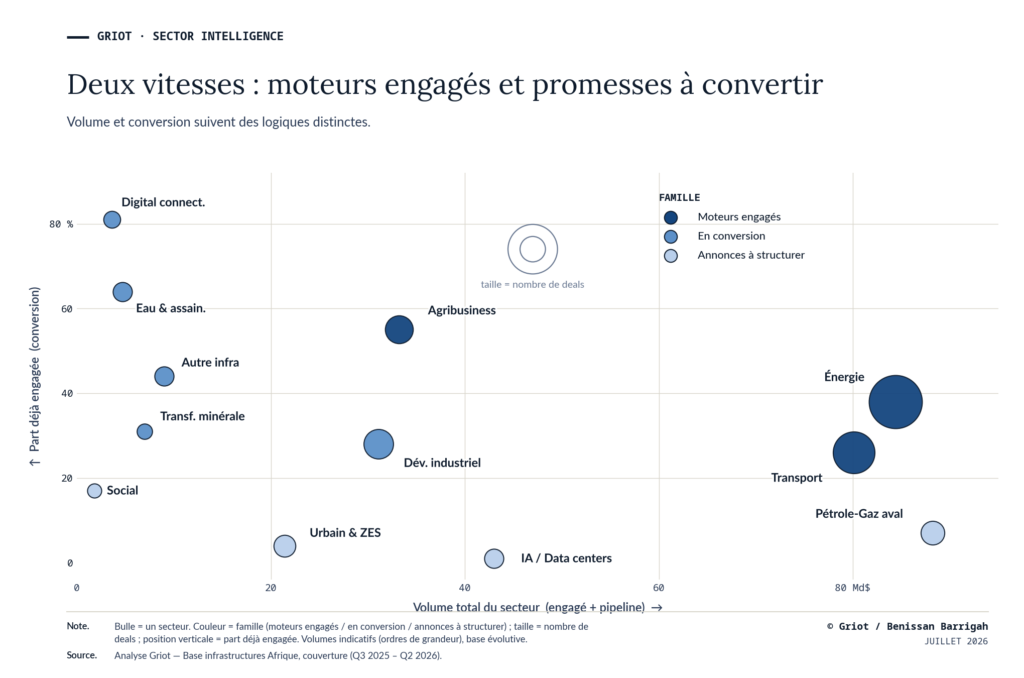

La lecture sectorielle fait apparaître plusieurs degrés de maturité financière. Les infrastructures relient les conditions de vie à l’activité productive, tout en engageant la capacité d’action souveraine. Leur bancabilité renseigne sur leur aptitude à mobiliser des financements, sans mesurer à elle seule leur valeur de développement.

Étude régionale

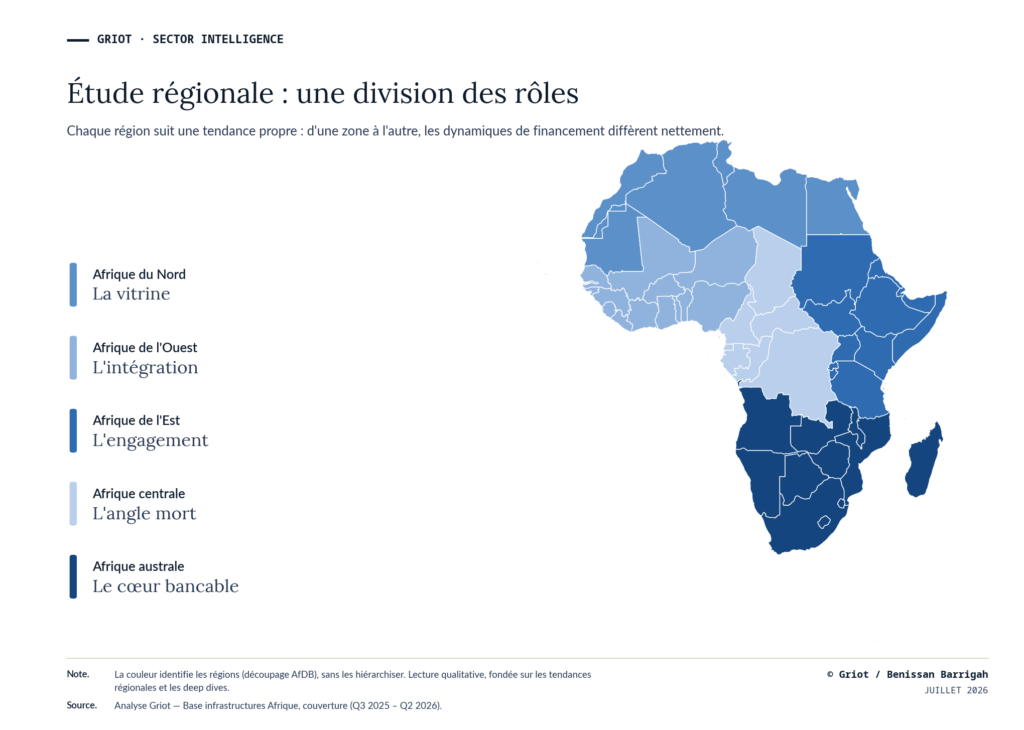

Les projets sont présents dans toutes les régions, mais leur conversion suit des trajectoires différentes. Certaines concentrent de grands volumes encore en développement, tandis que d’autres disposent d’une base plus diversifiée d’opérations engagées. La faiblesse des montants observés peut aussi refléter une moindre visibilité des projets ou des capacités de préparation plus limitées.

Des configurations régionales distinctes

| Région | Socle engagé observé | Pipeline dominant | Lecture stratégique |

| Afrique du Nord | Agribusiness, transport, énergie, eau | Infra IA/Data Centers, énergie, développement industriel, pétrole-gaz, urbain/ZES | Le profil observé est dominé par des projets de grande échelle. Le socle engagé reste lié aux besoins en eau, en énergie et en transport. Le pipeline se déplace vers les actifs industriels et numériques, auxquels s’ajoutent plusieurs projets urbains. La région illustre un marché porté par l’État et par de grands groupes, où la conversion des annonces reste un test central. |

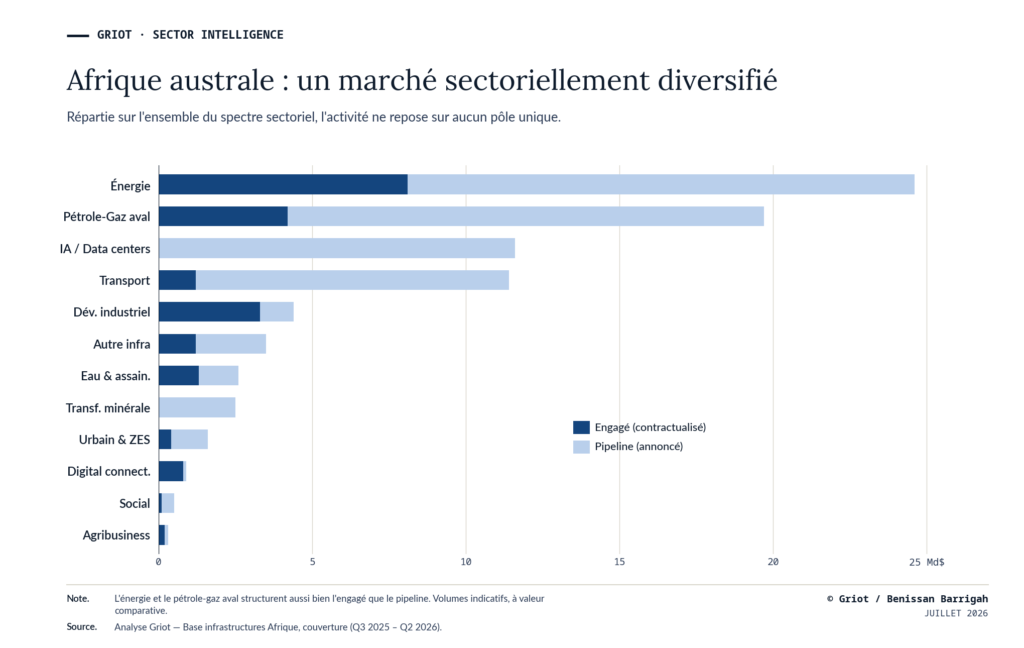

| Afrique australe | Énergie, pétrole-gaz aval, développement industriel, eau, digital-connectivité | Énergie, pétrole-gaz, Infra IA/Data Centers, transport, transformation minérale | Marché le plus diversifié de l’échantillon. La région combine énergie, mines, industrie, eau, fret, ports et numérique. L’enjeu principal tient à la levée des contraintes qui freinent la productivité. |

| Afrique de l’Est | Énergie, transport, développement industriel | Pétrole-gaz, transport, urbain/ZES, développement industriel | Région marquée par un signal d’engagement solide, encore concentré sur un nombre limité de segments. L’énergie constitue le socle le plus visible, tandis que le pipeline se déplace vers les corridors, l’urbain et certains actifs aval pétro-gaziers. La région semble évoluer vers une logique de hubs logistiques, industriels et urbains, dont la profondeur reste à confirmer. |

| Afrique de l’Ouest | Transport, énergie, transformation minérale, agribusiness | Pétrole-gaz, agribusiness, transport, énergie | Région la plus dense en projets dans la base. Le socle engagé repose sur les infrastructures d’intégration et sur certains actifs productifs. Le pipeline est tiré par le gaz aval, les corridors et l’agribusiness. L’enjeu central réside dans la conversion des projets identifiés en opérations financées et exécutées. |

| Afrique centrale | Transport, eau, digital-connectivité, énergie | Énergie, transport, urbain/ZES, développement industriel | Région encore faiblement captée dans la base. Les opérations engagées se concentrent sur des infrastructures de base, alors que le pipeline fait apparaître un potentiel plus large. La priorité porte sur la préparation et la structuration des projets, afin de rendre plus visibles et plus finançables des actifs liés aux corridors, à l’énergie et aux ressources. |

La géographie du marché révèle une répartition inégale des capacités de financement et de structuration. Dans les marchés les plus profonds, l’enjeu porte sur la diffusion des capacités existantes. Ailleurs, la priorité concerne la préparation des projets et les mécanismes nécessaires aux opérations transfrontalières. Les infrastructures donnent ainsi à voir la capacité des économies et des politiques publiques à transformer les besoins en projets réalisables.

Afrique australe — Diversification sectorielle et profondeur sud-africaine

L’Afrique australe se distingue par la diversité de ses transactions, mais son assise financière reste concentrée autour de l’Afrique du Sud. L’énergie domine les opérations engagées, complétée par le pétrole-gaz aval, le développement industriel et l’eau. Dans le pipeline, l’énergie et le gaz restent importants, tandis que les data centers et le transport prennent davantage de poids. La région combine ainsi un socle sectoriel déjà actif et de nouvelles catégories d’actifs encore en structuration.

Plusieurs projets reposent sur des revenus identifiables ou sur des contreparties établies. Les contrats d’achat d’électricité et les flux issus des activités industrielles renforcent leur lisibilité financière.

L’Afrique du Sud dispose d’un écosystème financier et contractuel plus développé que les marchés voisins. Les réformes en cours dans l’électricité et la logistique prolongent cette avance, tandis que plusieurs pays de la région restent contraints par des capacités de préparation plus limitées.

La trajectoire régionale dépendra de la diffusion de ces capacités au-delà de l’Afrique du Sud, afin qu’une profondeur principalement nationale soutienne davantage de projets dans les autres marchés de la région.

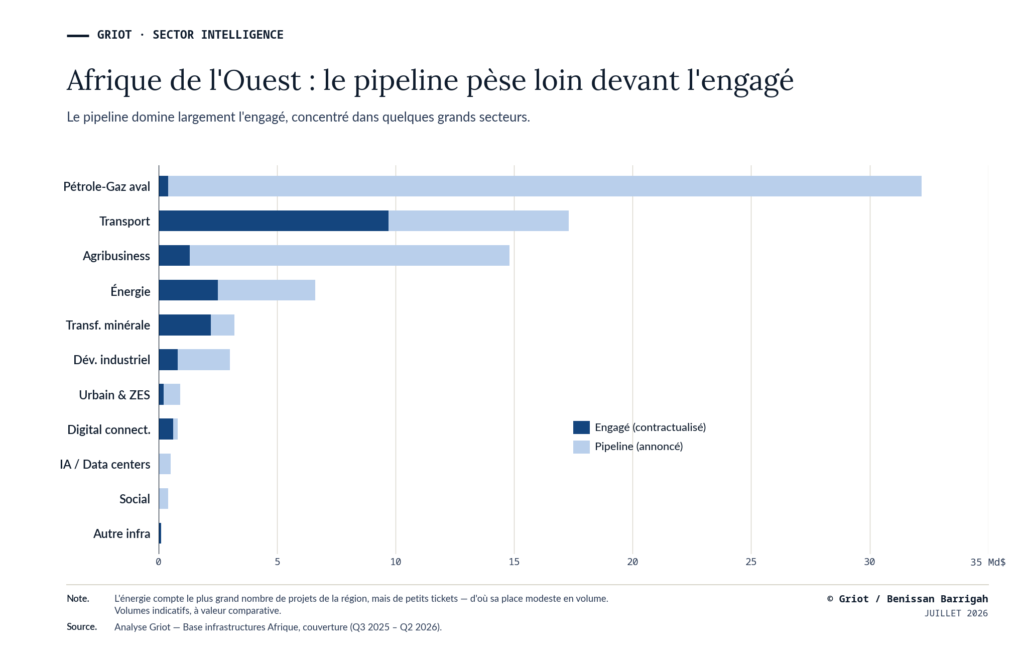

Afrique de l’Ouest — Intégration régionale et projets de grande échelle

L’Afrique de l’Ouest rassemble le plus grand nombre d’opérations de l’échantillon, avec des volumes concentrés dans plusieurs grands projets. Le transport constitue le principal socle engagé, complété par l’énergie, la transformation minérale et l’agribusiness. Le pipeline est surtout porté par le pétrole-gaz midstream et downstream, ainsi que par l’agribusiness. La région combine ainsi une forte densité de projets avec un volume important d’actifs encore en structuration.

L’intégration régionale donne sa cohérence à ce marché. Les interconnexions électriques, les corridors logistiques et les réseaux gaziers relient des marchés nationaux fragmentés. Leur réalisation exige une coordination durable entre les États, les opérateurs et les financeurs. Le gazoduc Nigeria–Maroc illustre cette complexité : sa mise en œuvre dépend encore de la consolidation des accords institutionnels, du modèle commercial et du financement. Les communications officielles récentes continuent d’appeler à son accélération.

La transformation productive constitue un autre axe du pipeline. Dans l’agribusiness, les projets cherchent à renforcer les capacités de production et de transformation, tout en améliorant l’accès aux marchés. Dans le secteur minier, la priorité porte sur une valorisation locale plus importante des ressources.

La trajectoire ouest-africaine dépendra de la capacité à convertir cette densité de projets en exécution répétable, grâce à une préparation commune et à des mécanismes de garantie adaptés aux opérations transfrontalières.

Investor Discovery

La première tendance est la nécessité de distinguer la présence dans un deal du financement réel. Un acteur cité dans un projet peut être financeur, mais aussi gouvernement emprunteur, sponsor, société-projet, EPC contractor, garant ou offtaker. Cette distinction est centrale : elle évite de surestimer la profondeur réelle du marché.

Les gouvernements restent centraux, dans un role specifique. Ils créent le mandat, lancent les programmes, portent parfois la dette, structurent certains PPP ou apportent un soutien public au projet. Ils sont donc essentiels à la formation du marché, sans être systématiquement des financeurs au sens strict.

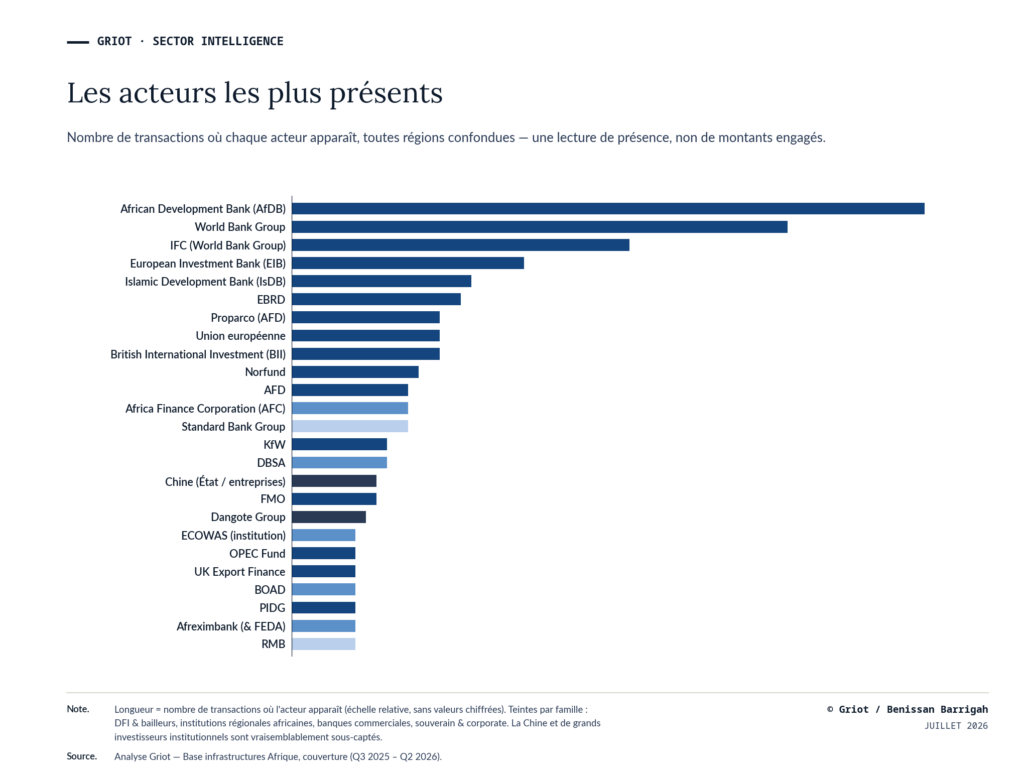

Les institutions de développement apparaissent comme les principaux acteurs de structuration du marché observé. La Banque africaine de développement et le Groupe de la Banque mondiale arrivent en tête, suivis par plusieurs institutions multilatérales ou bilatérales. Leur contribution dépasse le financement direct : elles préparent les projets, renforcent leur crédibilité et utilisent des garanties pour mobiliser d’autres capitaux.

Les institutions financières africaines jouent un rôle d’ancrage plus ciblé. Afreximbank, la BOAD, l’AFC et la DBSA apparaissent notamment dans des opérations régionales ou liées au commerce. Leur connaissance des marchés africains facilite la structuration des transactions et peut soutenir la mobilisation de capitaux locaux.

Les banques commerciales restent surtout visibles dans les marchés les plus profonds, en particulier en Afrique australe. Elles interviennent dans le financement en monnaie locale et dans l’exécution bancaire des opérations. Les fonds d’infrastructure et de private equity apparaissent plus rarement, malgré leur capacité à apporter des fonds propres de long terme ou à refinancer des actifs opérationnels.

Le capital institutionnel africain reste peu visible au niveau des projets. Les exemples d’Africa50 IAF et d’AIIM montrent qu’il peut être mobilisé par l’intermédiaire de fonds spécialisés. Cette présence indirecte souligne un enjeu de structuration et de traçabilité davantage qu’une absence de ressources.

Une syndication encore peu profonde

Les relations récurrentes entre co-investisseurs restent rares dans la base. Parmi 401 paires observées, seules 15 apparaissent dans au moins deux opérations. Les collaborations répétées se concentrent principalement entre institutions de développement et bailleurs publics, tandis que les méga-projets reposent souvent sur des consortiums constitués pour une transaction précise.

Chaque grande opération tend ainsi à reconstruire sa propre architecture financière. Une syndication plus profonde suppose des plateformes ou des clubs de financement pouvant être mobilisés sur plusieurs projets.

Une bancabilité différenciée selon les secteurs

La présence des investisseurs varie fortement selon les secteurs. L’énergie présente l’écosystème le plus structuré, avec une participation régulière des institutions de développement et des banques commerciales. Les développeurs privés y occupent également une place importante.

L’agribusiness attire surtout des DFI et des fonds spécialisés, souvent sur des opérations plus modestes. Le transport dépend davantage des financements souverains et des garanties, en particulier pour les projets transfrontaliers.

L’eau et les infrastructures sociales reposent principalement sur des ressources publiques ou concessionnelles. Les data centers et les actifs industriels sont plus souvent portés par leurs sponsors, avec une présence encore limitée des investisseurs de long terme.

Une profondeur financière inégale selon les régions

L’Afrique australe dispose de la base d’investisseurs la plus diversifiée, largement concentrée autour du marché sud-africain. Les institutions de développement y côtoient des banques commerciales et des fonds spécialisés.

En Afrique de l’Ouest, les DFI occupent une place dominante, complétées par les banques régionales et la finance islamique. En Afrique de l’Est, la présence d’investisseurs privés reste concentrée dans quelques marchés.

L’Afrique du Nord mobilise des volumes élevés autour d’un nombre plus resserré d’acteurs, souvent associés à de grands projets publics ou à des groupes stratégiques. L’Afrique centrale demeure la région la moins couverte dans la base et dépend principalement des institutions de développement.

Ces écarts montrent que la profondeur financière tient notamment à la présence d’investisseurs capables d’intervenir sur plusieurs opérations et à l’existence de structures de financement suffisamment répétables.

De la bancabilité aux capacités de developpement

L’observation du financement des infrastructures africaines révèle un marché actif. Les institutions de développement y occupent une place importante, aux côtés de sponsors privés et de financeurs régionaux capables d’ancrer des transactions significatives. Sa profondeur reste toutefois limitée par la fragmentation des financements et par des montages encore difficiles à reproduire.

La bancabilité dépend autant du capital disponible que de l’environnement institutionnel. Elle se construit lorsque les revenus sont suffisamment prévisibles et que le partage des risques permet au projet d’atteindre le financement. L’action publique est déterminante dans ce processus. Les États établissent les cadres réglementaires, organisent les mécanismes de paiement et assurent la continuité des engagements, notamment dans les projets transfrontaliers.

Cette responsabilité engage la souveraineté financière du continent. Elle repose sur la capacité à définir les priorités d’investissement et à mobiliser les ressources publiques nécessaires, puis à les articuler avec d’autres sources de capital. Les DFI et les investisseurs internationaux continueront de structurer des opérations complexes et de couvrir certains risques. Leur intervention produit un effet plus durable lorsqu’elle renforce les institutions africaines, aux niveaux national et régional, ainsi que leur capacité à porter les actifs dans la durée.

Le capital long africain constitue une composante centrale de cette architecture. Sa mobilisation suppose des véhicules adaptés aux investisseurs institutionnels et une action publique capable de créer les conditions de leur participation. Les banques de développement peuvent relier cette épargne aux projets grâce à des instruments en monnaie locale ou à des mécanismes de garantie. Des fonds spécialisés et des véhicules d’investissement peuvent agréger les projets et élargir la base d’investisseurs. Le refinancement des actifs opérationnels permet ensuite de recycler le capital.

Cette architecture financière reste un moyen. Sa finalité se trouve dans les capacités qu’elle permet de construire pour les populations.

La trajectoire démographique du continent renforce cet enjeu. Sa conversion en compétences et en productivité dépend de la qualité des services et des équipements disponibles. Les investissements différés produisent un coût qui apparaît dans les apprentissages dégradés ou l’accès tardif aux soins. Il se manifeste aussi dans les contraintes imposées à l’activité économique. Ces effets restent souvent extérieurs aux modèles financiers.

La faible présence des infrastructures sociales dans le marché observé peut signaler un décalage entre bancabilité et valeur de développement. La première renseigne sur la capacité d’un actif à attirer du capital. La seconde renvoie aux possibilités qu’il ouvre pour les populations. L’enjeu institutionnel consiste à mieux relier ces deux dimensions, y compris lorsque les revenus directs couvrent seulement une partie de la valeur créée.

Réduire le déficit de financement suppose aussi de mieux apprécier le service rendu par les infrastructures et le coût de leur insuffisance. Les choix de financement influencent la répartition future des capacités entre les territoires. Les actifs rendus finançables contribuent ainsi à définir les trajectoires de développement accessibles aux populations.